@ 자본자산가격 결정 모형 (Capital Asset Pricing Model ; CAPM)의 도출

CAPM을 가장 먼저 소개한 샤프 Sharpe는 모든 위험자산에 대한 초과수요가 0인 상태를 시장균형으로 정의하고, 균형에서의 기대 수익률과 과 위험의 상충관계는 자본시장선의 기울기인 시장위험보상비율(시장의 샤프비율 Sharpe ratio)과 같다는 사실을 이용하여 CAPM을 도출하였습니다. 다음에서는 샤프의 방법과 다소 차이는 있지만 유사한 방법에 의해 같은 결과를 얻어 봅니다.

1. CAPM의 도출

시장 포트폴리오의 위험 중 자산 i가 기여하는 부분은 다음과 같이 CAPM의 도출 과정을 통해서 자세히 알아보겠습니다.

자산 i가 시장포트폴리오의 위험프리미엄에 기여하는 부분을 살펴보면, 시장포트폴리오의 위험프리미엄 다르게 표현해 볼 수 있습니다.

위 식 두번째에서 첫 번째 등호는 개별자산의 구성비율의 합은 1이기 때문에 성림합니다. 따라서 자산 i가 시장포트폴리오의 위험프리미엄에 기여하는 부분은 세번째 공식에 표현했습니다.

첫번째 공식으로 세번째 공식을 나누어 보면, 이 값은 자산 i가 시장포트폴리오에 포함될 때 얻을 수 있는 위험 한 단위에 대한 대가, 즉 위험보상비율을 나타냅니다.

한편, 시장포트폴리오를 보유함으로써 얻게되는 시장위험보상비율은 위험의 시장가격(Market Price of Risk)으로 마지막 공식에 해답합니다.

앞서 자본시장선 (CML)의 CAPM 공식에서는 기울기를 위험의 시장가격이라고 표현하였습니다. 이는 표준편차로 측정된 위험 한 한단위당 얻을 수 있는 초과 수익률을 나타내며, 다음에 보여지는 식은 분산으로 측정된 위험한 단위당 얻을 수 있는 초과수익률을 나타냅니다.

[ 자산 i의 위험보상 비율 = 위험의 시장가격 ]

앞선 네번재 공식의 위험자산 i의 위험보상비율이 다섯번째 식의 시장위험보상비율보다 클경우, 시장포트폴이오에서 차지하는 자산 i의 비중을 높이는 것이 유리하므로 자산 i에 대한 초과수요가 발생합니다. 반대의 경우에는 자산 i의 비중을 낮추는 것이 유리하기 때문에 자산 i에 대한 초과공급이 발생합니다. 따라서 자산 i에 대한 초과 수요나 초과공급이 없는 균형상태에 도달하기 위해서는 두개의 식에서 값이 서로 같아야 합니다.

위의 식을 자산 i의 기대수익률 E(ri)에 대해 정리하면 다음과 같은 관계식을 얻게 되며, 이것이 바로 자본자산가격결정모형이 됩니다.

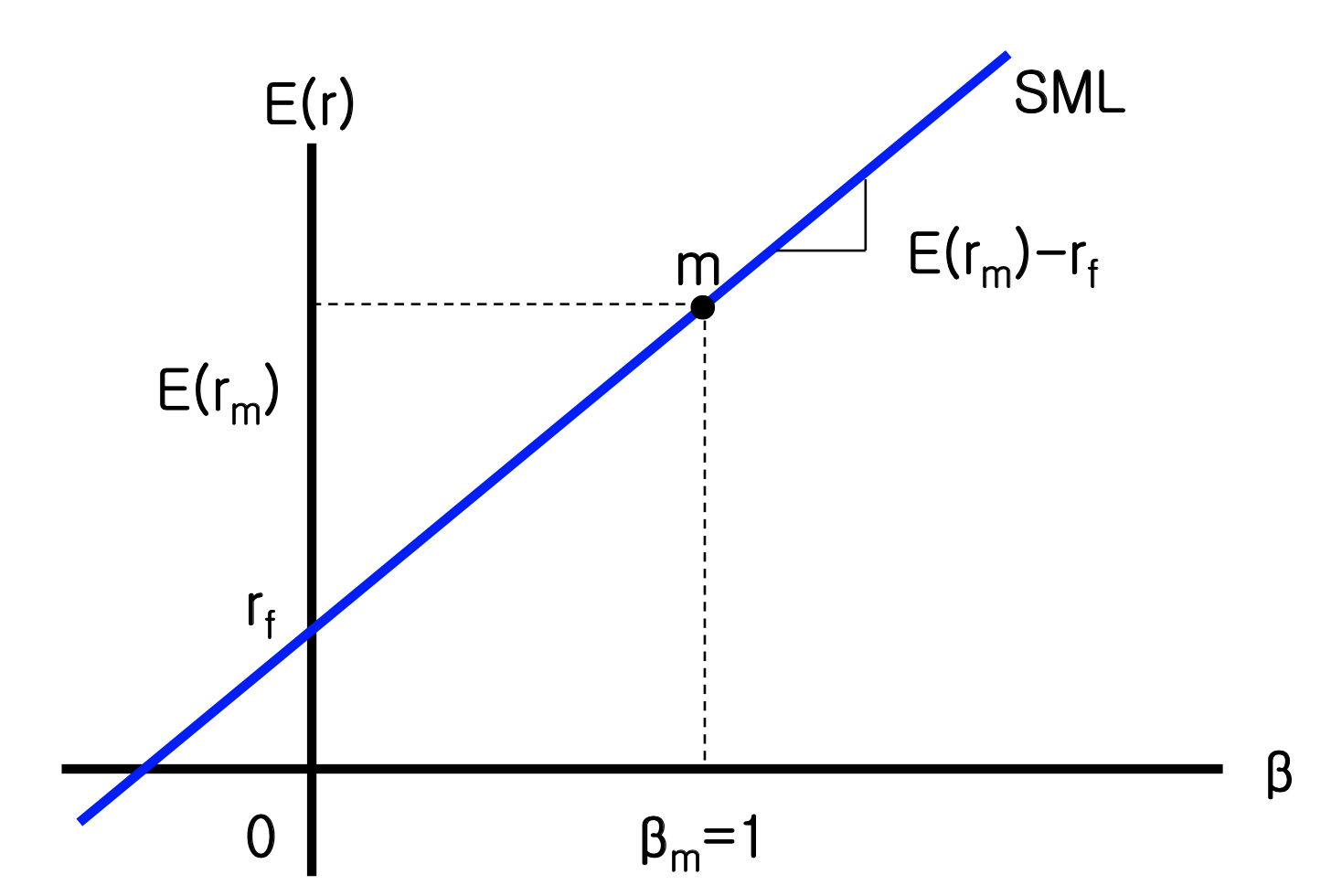

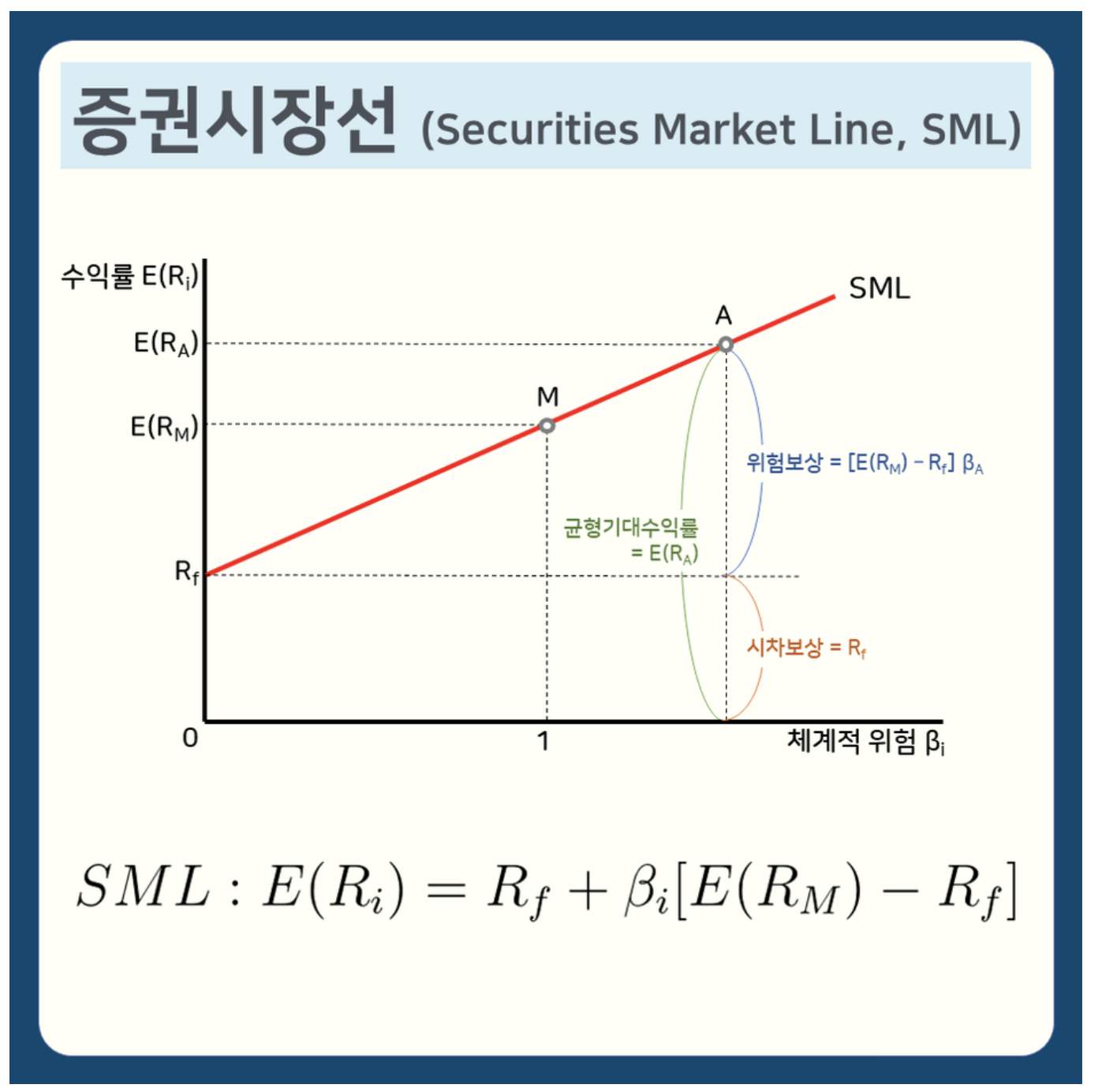

위 식은 균형상태에서 자산 i의 체계적 위험인 베타와 기대수익률 사이 의 관계를 나타내는 것으로 자본자산가격결정모형(capital asset pricing model : CAPM)이라 하며, 이 공식의 CAPM은 결국 균형상태에서 자산 i의 체계적 위험인 베타와 기대수익률 사이의 관계를 나타내는데, 이관계를 아래와 같이 그림으로 나타낸 것을 증권시장선(Security Market Line; SML)이라고 합니다.

SML : 기대수익률

= 무위험수익률 + (시장 기대수익률 - 무위험 자산 수익률) x 체계적 위험(베타 β)

SML: E(Ri)=Rf+βi[E(Rm)−Rf]

rf 무위험자산 수익률 (Treasury bill rate) = 국채 수익률, 은행 금리 등

시장 기대수익률 - 무위험 자산 수익률 = 시장위험보상

베타(β) = 개별자산과 시장포트폴리오의 관계 = 베타지수

m 시장포트폴리오 수익률(Market Portfolio rate)

CAPM 또는 SML은 시장균형하에서 자산 i의 기대수익률은 무위험이자율에 자산 i에 대한 위험프리미엄을 더한 값으로 결정되며, 자산 i의 위험프리미엄은 시장위험프리미엄에 체계적 위험의 측정치인 베타를 곱하여 결정된다는 것을 나타냅니다.

위의 증권시장선 그림과 공식은 다음과 같은 특성을 갖습니다.

2. CAPM의 증권시장선 특성

* 위험자산의 위험프리미엄을 결정함에 있어 오직 체계적 위험인 베타만이 중요한 역할을 하며, 비체계적 위험은 위험프리미엄에 반영되지 않는다. 따라서 두 개의 증권(혹은 포트폴리오)의 베타 위험이 같다면 기대수익률도 같아야 한다. 그렇지 않을 경우 앞서 차익거래가 발생한다.

* 증권의 기대수익률은 베타와 선형관계를 가진다. 이는 앞에 식 [ 자산 i의 위험보상 비율 = 위험의 시장가격 ]에서 보는 것과 같이 모든 자산의 위험보상비율은 위험의 시장가격으로 일정하여 자산 i의 우험 프리미엄은 공분산위험(σ_{im})에 비례하기 때문이다.

* 증권시장선의 기울기인 시장위험프리미엄[E(r_m) - r_f]는 양(+)의 값을 갖는다. 이는 모든 투자자가 위험회피형이므로 위험부담에 대한 대가를 요구하기 때문이다. 따라서 시장위험(σ^2m)이 클수록 , 그리고 투자자들의 평균적인 위험회피성향이 강할수록 시장위험프리미엄이 커지며 따라서 증권시장선의 긱울기가 가파르게 된다.

* 증권시장선의 절편은 명목무위험이자율을 나타내므로 이의 크기는 실질무위험이자율과 예상인플레이션율에 의해 결정된다.

명목이자율은 경제 전체의 생산성이나 정부의 화폐정책, 재정정책 등에 의해 결정되므로 이들 거시경제 변수들이 어떻게 변화하느냐에 따라 증권시장선이 상하로 평해하게 이동할 것이다.

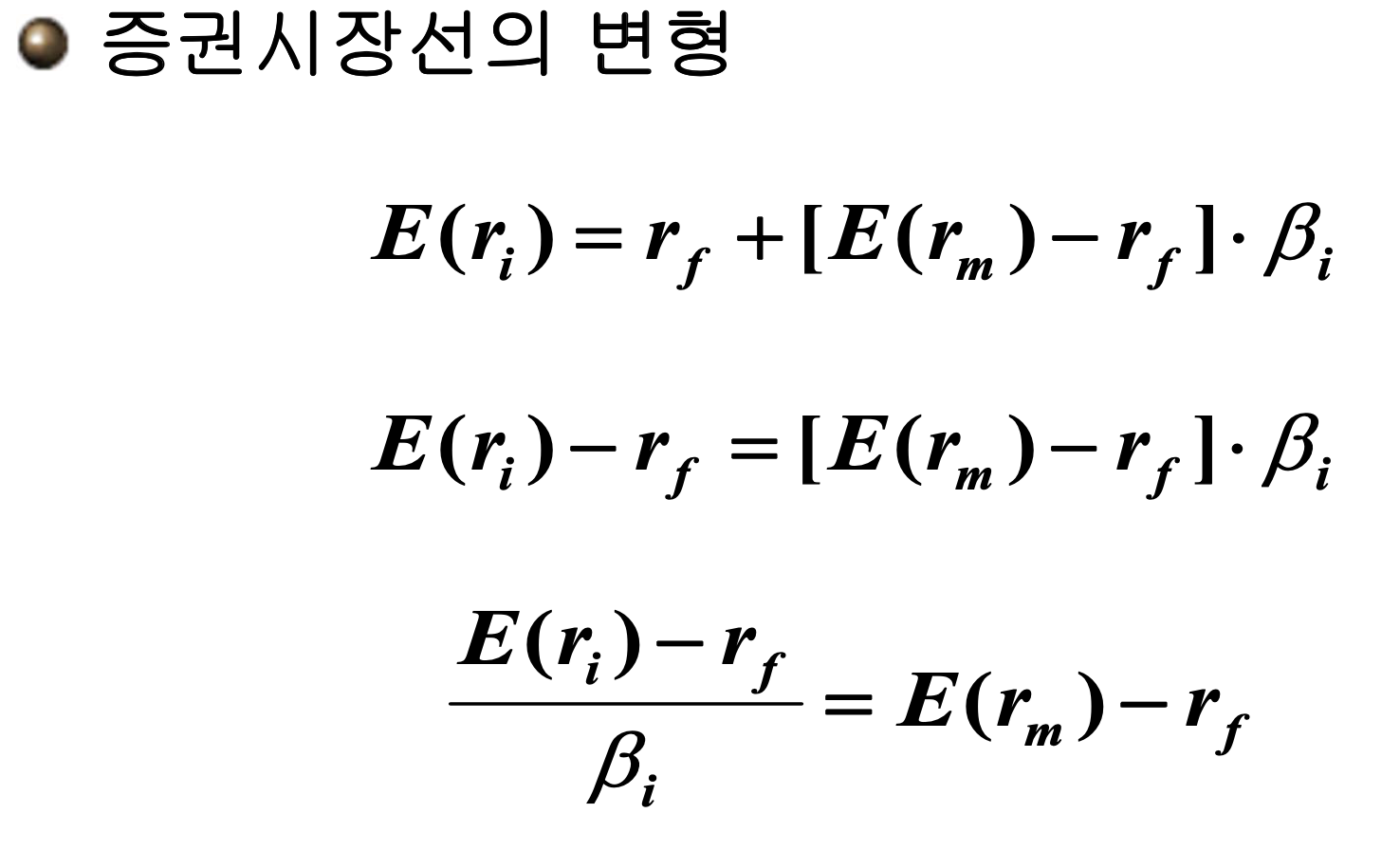

한편, 증권시장선 식에서 무위험이자율(r_f)를 좌변으로 넘긴 후 양변을 β_i로 나누어 CAPM을 다음과 같이 변형시켜 봅시다.

우변은 개별주식 i에 관계없이 결정되므로, 이 식은 베타 한 단 위에 대한 위험보상이 모든 위험자산에 대해 일정하며 이는 곧 시장포트폴리오의 시장위험프리미엄과 같게 됨을 의미합니다.

3. CAPM의 증권시장선과 자본시장선의 관계

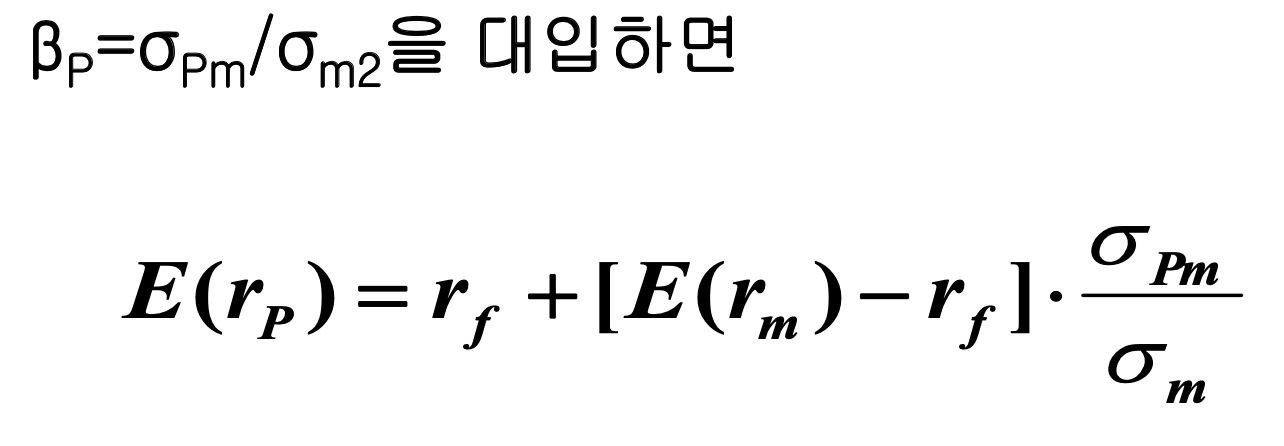

CAPM 또는 증권시장선은 자본시장선에 근거하여 되출되었으므로 양자가 밀접한 관계를 가지는 것은 당연한 일입니다. 증권시장선은 효율적인 포트폴리오뿐아니라 시장에서 거래되는 모든 자산에 대하여 위험과 기대수익률의 관계를 규명해 주는 반면, 자본시장선은 단지 효율적인 포트폴리오에 대해서만 성립하는 것이라고 하였습니다. 따라서 개념적으로 볼 때 자본시장선은 증권시장선을 효율적 포트폴리오의 경우에 적용한 특수한 경우라고 짐작할 수 있습니다. 이는 간단한 수식의 변형을 통해 확인할 수 있습니다.

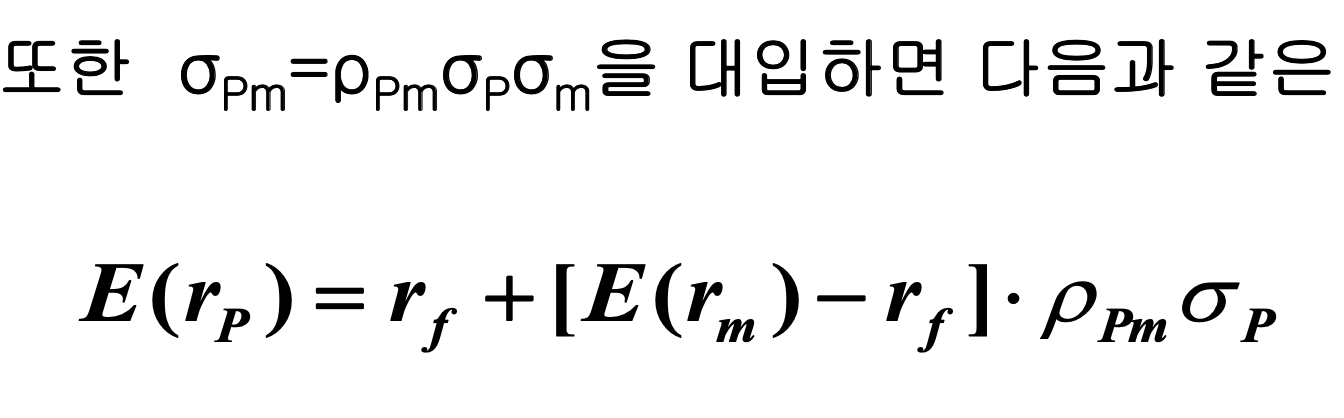

자본자산가격결정모형의 증권시장선 식에서 효율적 포트폴리오 P의 체계적 위험 β_p = σ_{pm}/σ^2m = ρ_{pm}σ_p/σ_m 을 대입하면 다음의 식을 얻게 됩니다.

SML을 얻습니다.

ρ_{pm}은 자본시장선상에 있는 효율적 포트폴리오와 시장포트폴리오간의 상관계수로서 그 값은 +1 입니다. 이 값(ρ_{pm} = 1)을 식에 대입하면 식으로 표현되는 증권시장선과 자본시장선은 정확히 일치합니다. 이러한 의미에서 증권시장선은 자본시장선을 포괄한다고 할 수 있습니다.

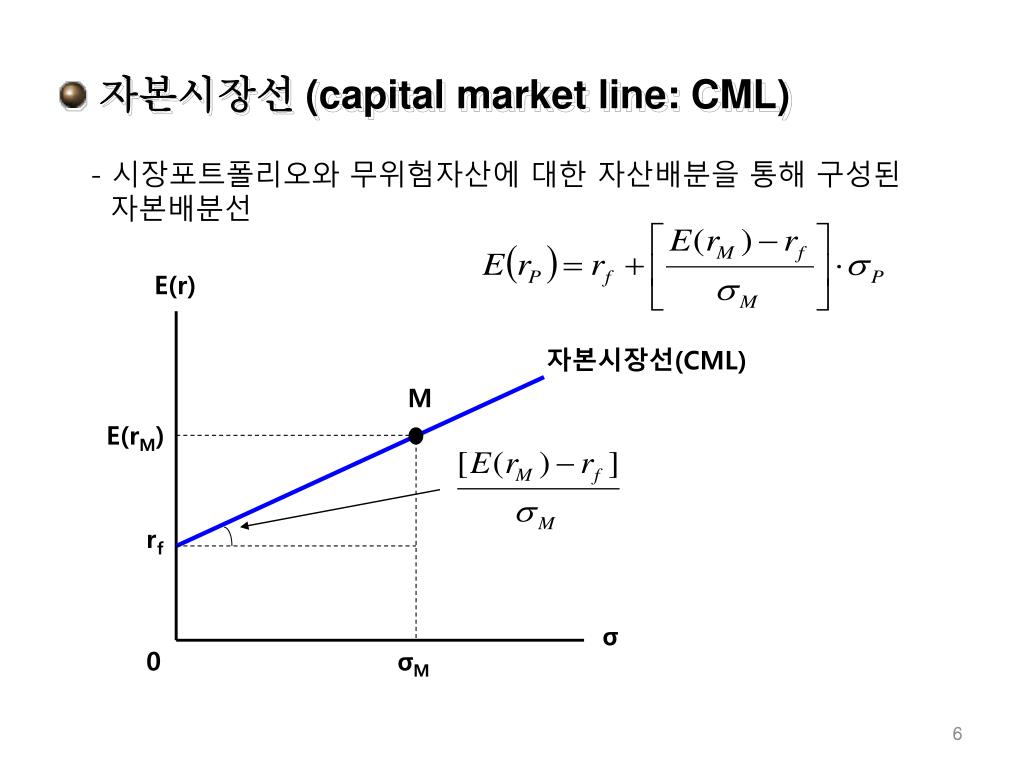

* 자본시장선 CML

자본시장선(CML: Capital Market Line) 관련하여 자세한 설명은 다른 장에 잘 설명되어있으니 링크주소를 참조하시기 바랍니다.

CAPM 자본자산가격결정 모형의 기초 - 가정, 시장포트폴리오, CML 자본시장선

@ 자본자산가격 결정 모형 (Capital Asset Pricing Model ; CAPM)의 기초 자산의 위험에 따라 기대수익률이 어떻게 결정되는지를 보여주는 균형이론으로서 1960년대 중반 샤프 Sharpe, 린트너 Lintner, 모신 Mossi

www.tourhada.com

* 체계적 위험: 베타

베타 (β)의 의미 : 개별주식의 베타는 그 주식의 시장포트폴리오 위험에 대한 절대적 기여도를 측정한 것으로, 시장포트폴리오의 위험을 1로 보고 그 기여도를 표준화한 값입니다. 따라서 베타는 상관계수처럼 단위가 없습니다(%나 %^2이 아님을 주의하자).

이러한 의미외에도 베타는 시장포트폴리오의 수익률(r_m)의 변화에 대해 주식의 수익률(r_i)가 얼마나 민감하게 변화하는지를 나타내기도 합니다. 즉 시장포트폴리오의 가치가 1% 변화할 때 해당 주가는 평균적으로 어떻게 변화하는지를 측정하는 민감도(sensitivity)라는 것입니다.

베타 (β) = 1, 시장 포트폴리오와 변동성이 동일하다

베타 (β) > 1, 시장 포트폴리오보다 변동성이 크다

베타 (β) < 1, 시장 포트폴리오보다 변동성이 작다

- 증권시장선 SML 에서만 베타계수로 개별자산과 시장포트폴리오 관계(시장 변동성)을 나타냄. 자본시장선 CML 에서는 표준편차로 포트폴리오 총위험을 나타냄.

*베타지수 베타값(β 베타계수)은 시장 변동에 영향을 받는지 안받는지 그 여부를 알려주는 것을 넘어서 어느정도 영향을 받는지 그 정도를 알려주는 지표이다. 주식 베타값이 1일 경우, 주식시장이 1% 상승시 주식 종목도 1% 상승하는 경향을 보였다는 것을 의미한다. β < = -1 : 자산이 벤치 마크와 반대 방향이며, 벤치마크의 음수보다 더 큰 정도로 이동 -1 < β <0 : 자산이 벤치 마크와 반대방향으로 이동 β = 0 : 자산의 가격 변동과 시장 벤치 마크 사이에는 상관관계가 없음 0 < β < 1 : 자산이 시장과 같은 방향으로 움직이지만 크기는 더작음. 예) 일별 변동에 크게 영향을 받지않는 회사의 주식의 경우가 이에 해당 β = 1: 자산과 시장이 같은 방향과 같은 크기로 이동 1 < β : 자산이 시장과 같은 방향임 더 큰 정도로 이동. 예) 시장의 일상 뉴스에 매우 민감한 회사의 주식의 경우가 이에 해당 |

이 또한 다음에 주제로 따로 상세하게 정리하도록 하겠습니다.

👉 포트폴리오 수익률 그래프 바로가기

🏖️포트폴리오 수익률 시뮬레이션 프로그램 공개 (feat. 위험대비 최적수익률)

Q. 주식 포트폴리오를 구성해서 최고 수익률이 얼마나 나올까~? 궁금하신 분들 계실텐데요. Efficient frontier (효율적 투자선)를 몬테카를로 시뮬레이션을 통해 쉽고 간단하게 사용해볼 수있도록 테

www.tourhada.com

🎢포트폴리오 수익률 시뮬레이션 사용 안내

Q. 주식 포트폴리오를 구성해서 최고 수익률이 얼마나 나올까~?

궁금하신 분들 계실텐데요.

Efficient frontier (한계 효용곡선)를 몬테카를로 시뮬레이션을 통해 쉽고 간단하게 사용해볼 수있도록 테스트 해볼 수 있게 프로그램 열어두었습니다. (오늘간만 오픈)

링크주소: https://bit.ly/사용방법안내

연휴기간 개발하려고, 테스트 중 이니

시간이 지나면 자동으로 링크주소는 작동되지 않을수 있습니다.

| 여러분은 어떤 기업에 투자하기로 결정을 내리셨나요~ 그럼, 당신의 성공투자를 위해 행운을 빌겠습니다. 굿럭 Good luck~!👍 |

| 🔖 위 모든 내용과 자료는 참고용일 뿐, 투자는 본인 자신의 기준으로 결정하시기 바랍니다. 투자의사결정과 결과에는 투자자 본인이 스스로 책임을 지도록 합니다. |

위 컨텐츠 이용 및 데이터 이미지 분석에 대한 자세한 설명과 문의는 이메일로 연락주시면 답변드리겠습니다.

<무단전재 및 재배포 불가>

감사합니다

📚 참고자료

'가치평가 Valuation' 카테고리의 다른 글

| 주식 가치평가 간단한 계산방법 - 재무제표 활용(PER, EV/EBITDA, PBR, ROE, SOTP) (0) | 2022.02.06 |

|---|---|

| CAPM 과 APT의 비교 (0) | 2022.01.30 |

| APT 차익거래가격결정모형 (0) | 2022.01.29 |

| CAPM 자본자산가격결정 모형의 이용 - 적정할인율, 차익거래, 투자성과분석 (1) | 2022.01.27 |

| CAPM 자본자산가격결정 모형의 기초 - 가정, 시장포트폴리오, CML 자본시장선 (0) | 2022.01.26 |

댓글